結論先說:

台灣的保險(指儲蓄險)

台灣的保險(指儲蓄險)

正式從我認定的防守型資產剔除

改成風險型資產

筆者建議只要是風險型資產

配置上都要限制比重

為什麼會這樣修正 ?

下面筆者透過自己的想法分享觀點

分為幾個主題跟大家分享

一. 儲蓄險的本質為何?

筆者分享儲蓄險的金流給大家一個思考的空間

筆者認為儲蓄險就是全委代操的變形

過去國人買的保險多數是這種類定存型態的保險

雖然叫保險 , 但是形式上比較像投資行為

多了一層保險的糖衣? (披著羊皮的狼?)

是獲利有限:保險公司的宣告利率 或是 預定利率

風險中等投資行為:端看保險公司投資與風控能力

整個儲蓄險金流如下:

最終保戶的錢透過保險公司當中介機構

將資金投放到了市場中

為什麼有這種現象?

筆者在智慧好夥伴銀行任職時

副總說了一番話清楚交代

保險公司成為金融巨獸誕生的始末

時間回到2008年金融海嘯後

市場風聲鶴唳

當時銀行存款很多

但存戶不敢投資了

存戶當時賠慘了:連動債.基金.投資型保單

2004-2007是隨便投隨便賺的時代過去了

並且放款又消化不了這麼多金額

於是銀行的求生欲爆發!

想辦法解決爛頭寸的問題

銀行收了存戶錢之後要發給存戶利息 , 這是有成本的

如果收了很多存款 , 但是沒辦法把錢放貸出去獲取利差

那麼對銀行而言就是虧損

因此銀行想了一個完美的辦法:力推儲蓄險

把這些存在這邊的死定存錢

轉為保險 (指類定存儲蓄險)

還可以順便賺手續費

對銀行來說

1. 降低了資金過多的問題(銀行成本降低)

2.定存變成保險之後,反而銀行能收到手續費(銀行收入增加)

對存戶來說

1.有機會取得比定存更高的報酬

對保險公司來說

1.多了一個巨型的通路

2.承接了鉅額的存款

3.只要市場不發生問題 都是爽賺利差

眼看就是一個三方得利的架構

並且經過了10多年的平安歲月

在2022年突然發生巨大的問題

美國聯準會的暴力升息 打亂了整個市場!

這是50年來沒有發生過的事情

保險公司這個金融巨獸

三方得利的架構 面臨市場考驗!

過去保險公司的危機是掏空.投資失利的問題

例如:國華人壽 . 國寶人壽 . 幸福人壽 . 朝陽人壽

最後趕羚羊似的全民買單 擺平這些事情

國華國寶幸福朝陽

這幾間公司浪費了納稅人超過千億元的錢

去救這些保險公司的保戶

二 .市場環境的變化

會讓保險公司遇到財務危機?

因為保險公司是巨大的投資機構(如上所述)

當利率變化的時候(尤其2022的劇烈變化 一年要升息17碼)

所有保險公司投資的股票.債券.房地產的價格都會發生變化(下跌)

下圖是基本投資知識

也是我線上課程的一小部分截圖

因此當聯準會暴力升息後

很多壽險公司就出現危機了

金管會主委也提出了他的看法

過去幾十年主管機關審視保險公司穩健的標準為何?

在我的保險書2019年出版時

就引用了當時金管會主委顧立雄的見解

RBC > 200%

淨值比 > 3%

而顧立雄主委的見解 則是引用

| 法規名稱: | 保險業資本適足性管理辦法 |

|---|

法條參考網址如下

https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=G0390051

保險業資本等級之劃分如下:

一、資本適足:指保險業資本適足率達百分之二百,且最近二期淨值比率至少一期達百分之三。

二、資本不足,指有下列情形之一:

(一)指保險業資本適足率在百分之一百五十以上,未達百分之二百。

(二)保險業最近二期淨值比率均未達百分之三且其中至少一期在百分之二以上。

三、資本顯著不足,指有下列情形之一:

(一)指保險業資本適足率在百分之五十以上,未達百分之一百五十。

(二)保險業最近二期淨值比率均未達百分之二且在零以上。

四、資本嚴重不足:指依本法第一百四十三之四第三項規定,保險業資本適足率低於百分之五十或保險業淨值低於零。

這是金管會主委與法規認為一家穩健保險公司應該有的數字

RBC > 200%

淨值比 > 3%

並且2019年筆者的書籍書版時 , 就已經強調

買保險最重要的一件事情 是看保險公司的財務穩健與投資能力

並且不要買那些已經財務狀況弱勢的幾間保險公司

2019年被點名財務狀況倒數的幾名。南山 . 三商美邦 . 宏泰

跟現在2022年財務狀況倒數的名單 是否有87分像?

保險公司會不會發生問題?

下面新聞稿中有明確地揭露

金管會要求保險公司淨值比必須大於3%,低於3%,代表淨值不夠厚實,恐無法支應未來風險,公司就要提改善方案,若連續二個半年低於2%,金管會就會限期採取立即糾正措施,包括限制業務、裁撤據點、最嚴重就是接管。

金管會主委黃天牧在2020/10月的新聞稿中有明確說明

可以量化的指標有2

RBC與淨值比

更早之前 , 2019年 顧立雄擔任主委時 , 也說明一樣的指標

RBC 200%-250% 之間 , 淨值2%-3% 要去金管會喝咖啡

下圖資料來源: 保險公司公開資訊觀測站

三 . 保險公司亂投資

我常跟客戶開玩笑說:

通常一個投資組合能爆掉

分為自殺跟他殺

自殺:能力不足當韭菜 , 自己玩死自己

他殺:市場大環境不佳

保險公司投資能力不足 , 造成自家公司財務危機?

對的 , 我們就來看看現在 財務狀況倒數前三名的其中一家

如何把自己的財務狀況玩爆

三商美邦大概就是自殺:搞爆自己跟保戶財務狀況的公司

而根據鏡週刊的資料

兩大重大虧損:

1. T50 反一

2. 俄羅斯債券

更早之前 還有

跟復華投信一起炒作國巨 , 被當韭菜割了

身為保戶 , 你作何感想? 人不是保戶殺的

但是保戶的資金 就被保險公司玩掉了!

除此三商美邦 投資失利以外

新光人壽的投資也是很慘烈的

被公司的經營者玩爛 , 而且多次被處罰

另外一家

宏泰人壽也從財訊裡面找到一些投資失利的蛛絲馬跡

而看了這些例子之後

大家還會認為保險公司沒有風險?

買保險就保證保險?

尤其是聽到業務人員洗腦客戶的話術

保險公司不會倒 會有人接管的鬼話

筆者都嗤之以鼻

君子不立危牆之下

身為台灣人你一定要知道事情不大.並且可控的時候

98%的壞消息會被搓掉

但是當新聞不得不報的時候 , 那就是事情很難控制

並且搓不掉了!

這是警訊

四 . 保險歸納為風險資產

因此當筆者的客戶手上的儲蓄險是倒數幾家的時候

筆者必然會跟客戶分享幾個金融常識

風險與報酬的常識問題

我通常會問客戶:台灣跟美國相比 哪一個國家倒閉的機率低?

客戶通常回答:美國

美金的定存利率 跟 台灣的定存利率 哪一個高?

客戶會回答:美國

我通常會問客戶:美國公債跟儲蓄險相比 哪一個倒閉的機率低?

客戶通常回答:美國公債

美金公債殖利率 跟 台灣儲蓄險的IRR 哪一個高?

客戶會回答:美國公債

投資這種事情很容易理解:

哪邊報酬率高 錢就去哪邊

哪個貨幣利率高 , 通常錢就會從利率低的往利率高的走

其次筆者還會跟客戶解釋 利率 跟 匯率之間的關係

台灣儲蓄險風險較高

但是報酬率較低

不符合理性投資人的投資邏輯

因此聰明的投資人

自然會想辦法把錢從保險公司套現出來

換到風險比較低 利率比較高的地方

最後就整理一張圖 給大家深入思考!

最後保險公司真的掛了 , 會怎麼辦?

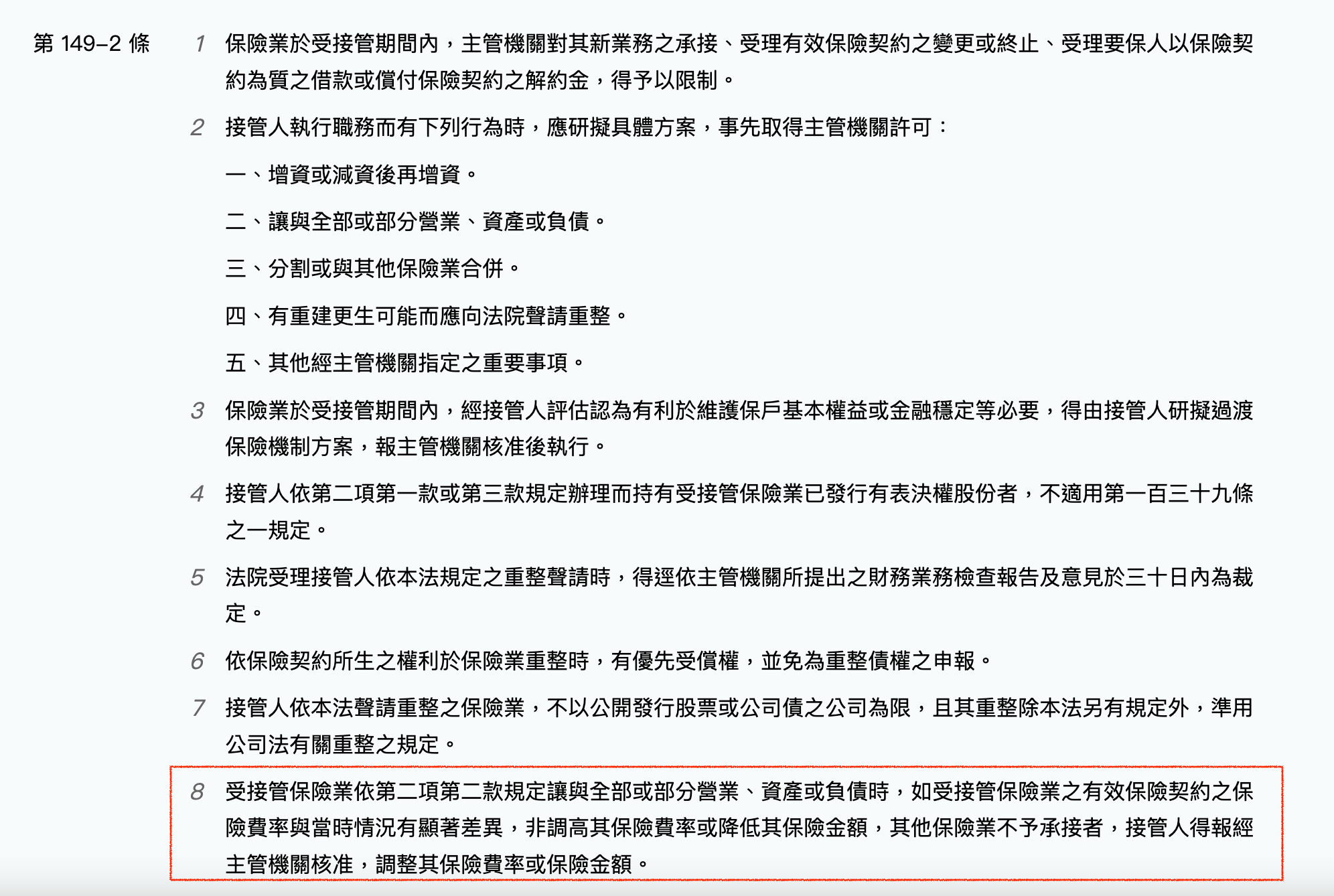

保險法149-2條 的第八款有寫:拚人品了!

可以降低保額 . 提高保費

儲蓄險的降低保額 = 保價金直接打折

筆者為CFP認證國際理財規劃顧問

如果您有任何問題 歡迎與我聯繫

搜QR CODE 加 Line 或是 找朋友幫忙聯繫我

筆者有四本著作

保險公司已經變更會計準則~淨值危機暫緩...

回覆刪除認同你的結論~也已經再操作!