這是2023/03/11 筆者客戶說明會的部分內容摘要

就在多數金融機構大賣公司債的同時

筆者認為公司債非常的危險

並且被降低信評的機率很高

原因為何?

下面一一跟大家分享:

要預測與推估後市 必然要對大環境有所認識

筆者建議:可以先看下面這支影片

看完之後 再來針對現在的環境做推估與分析

首先:2023年

全球投資市場的大環境是收流動性 升息

白色線 FED BOJ ECB 三大央行資產負債表總和 (美金計價)

在市場缺乏流動性的同時 , 市場就容易發生問題

以下資料是取自 2023/03/10 FEDWATCH 與 Google

因此大家可以忽略跟現在價格的差異

下圖我們可以很清楚看到 2月初 到 3月初

市場對於2023/03 升息的預期從原本的 一碼 升高到 二碼

並且最終利率要來到 5.5%-5.75%

在這種環境之下:

正常的邏輯應該是受到無風險利率調升

影響最大的就是美國公債 應該要呈現下跌才是

可是就很奇妙的事情發生了:

公債反而沒有下跌 是上漲的 (當週股市是重挫)

這在技術分析的專業術語叫做:背離

為什麼會背離? 簡單來說就是有人買!

誰買? 目的為何? 後面我們慢慢揭曉

首先會造成這種現象必然是有人刻意為之

讓散戶認為利率升高 , 然後公債必下跌

然後不買公債 , 反而要賣出

主力就可以順利建倉

主力的目的:低價建倉 , 然後高價倒貨給散戶

怎麼有效倒貨? 放新聞讓散戶知道

讓韭菜都知道好賺績效好都上車 貨就好出了

無論什麼理由 總之 散戶上車就好

同一時間在三月初:美國中小型銀行接二連三的快速倒閉了好幾間 , 有一間甚至是美國第17大銀行 矽谷銀行

為何公債不下跌? 筆者的理由很簡單:法人意識到風險了!

價格從來都不是散戶所掌控 , 散戶通常是韭菜

同時也沿用筆者 2023/02 客戶說明會的圖

說明瑞士信貸很危險

筆者都懶得更新直接讓資料停留在2023/02/15

因為歷史的軌跡都很接近

利率高漲會讓很多公司出問題 :資金成本墊高 資金流動性降低

而且沒有例外 , 只是發生的公司 不同 理由不同而已

到今天 2023/03/23 瑞士信貸已經轟然倒塌

接著筆者說明:為何筆者完全反對現在去買投資等級債

就筆者對金融行業的了解:

只要是主力銷售又賣得好 最後摃龜機率很高

過去歷史明例:

2011-2012澳幣 (多數是因為高利 或是 使用雙元貨幣換到的)

2012以後 南非幣 (買到除了南非之外 台灣是最大南非幣持有國)

2015 TRF (重創台灣中小企業)

2018新固收 (曾是台灣第四大境外基金 因阿根廷債券填海)

金融行業的銷售主力對象是散戶

並且能夠賣得好 表示散戶拼命上車

當散戶拼命上車

那就代表主力有很充裕的時間與空間可以出貨

筆者就用Bloomberg的資料跟客戶分享

什麼叫做投資等級債的便宜與貴

比較便宜與貴 要有量尺 使用的工具對了

才是有效的比較

不是看到價格快速回落 殖利率比以前高 就是便宜

真正專業投資人比較債券便宜還是貴的比較基準是:與無風險利率之間的利差

下圖:資料來源 Bloomberg

2023/03/09 之間利差 = 1.2%

這意味著現在利差僅有 1.2% , 這個利差是非常低的

也就是說:現在投資等級債 被散戶追捧的太高

散戶買東西的邏輯太簡單了:

宏達電1300 > 300 中間少掉了 1000 宏達電真便宜

然後就買了 然後?

然後就變成長期存股者(套死)

澳幣如此 南非幣如此 宏達電如此 航海王如此 族繁不及備載

所以在這樣的環境下 聯準會升息升他的

法人繼續買公債避險

長短天期公債都有顯著的殖利率下降 (公債價格上升)

而在債券分享的最末:筆者舉了一個例子

為什麼公司會在利率高漲時出現問題

原因很簡單:利率高漲 = 成本高漲

利率高漲 = 流動性降低 (聯準會收錢)

只要搭配公司本身的問題 , 就很容易爆炸

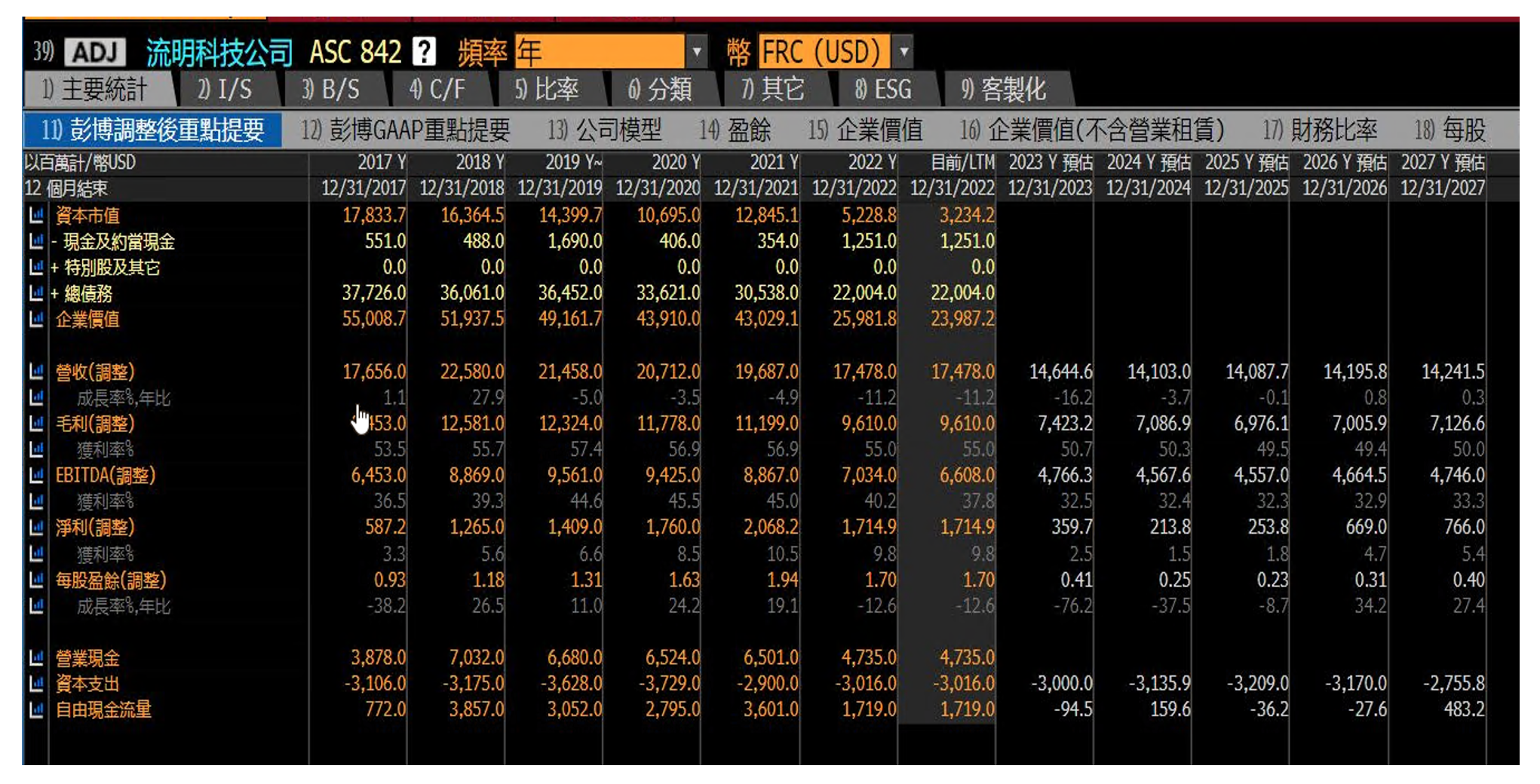

筆者舉的例子:就是LUMN

受到影響的標的是:Qwest . CTL. LUMN 債券 ETD

邏輯就很簡單了:資本支出大增 + 現金流降低

很容易造成問題

並且他的負債比例雖然降低 但是因為現金流減少 EBIT 這個數值一直很高

這樣的狀態持續了一季 最終信評公司就降低公司信評

而筆者下圖是2023/03/01 截圖的

資料來源:Bloomberg

看到Bloomberg 認為Lumn違約機率快速飆升

筆者立刻清查所有有相關標的的客戶 請他們出清持股

此圖左下角 還有他跟同業的比較

在投資他之前 我們就知道他跟同業相比 財務狀況比較不好

但是他之前是投資等級債:信評BBB+

只是他的信評一步一步慢慢降低而已

但是這一間公司會有賺錢嗎?

按照Bloomberg 的預估盈餘 的確仍是會賺錢的

但是絕對數字少了很多!

並且加上轉型做了大量資本支出

筆者對這個比較沒把握

既然有更好的選擇 何必單戀一枝花?

最末筆者建議客戶:不要買投資等級債

要跟著主力買:主力現在做啥?

避險

為何避險? 因為分為外部條件與內部條件

只要您沒足夠專業可以衡量公司好壞

那就避開公司可能面對的降低信評的風險吧

尤其是外部環境不佳的當下

結論:

1. 這時候不要跟隨散戶起舞 買投資等級債

2. 法人目前轉向避險

3. 風暴仍未平息.不遠的將來還有風暴

筆者為CFP認證國際理財規劃顧問

如果您想成為客戶 可以透過下面管道與我聯繫

筆者有四本著作:

沒有留言:

張貼留言